マイホームを失い、さらなる負担増で自己破産が視野に…。

「住宅ローン破綻」は、法律の力で防ぐことができます。

マイホームを失うだけでは済まない

「住宅ローン破綻」とは?

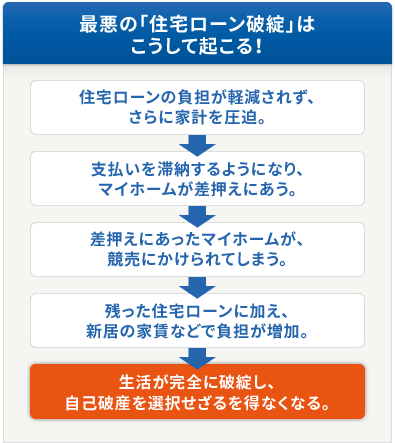

住宅ローンの負担が大きくなり、返済が滞ってしまった場合、そのままの状態が続くと、せっかく手に入れたマイホームは裁判所によって「競売」にかけられます。競売によってマイホームを失った後は、売却価格が差し引かれた住宅ローンの支払いが続きます。 そして、マイホームを失うことで引越しを余儀なくされ、引越し費用や家賃の支払いという負担が増えます。さらに、税金の滞納やその他の借金がある場合、それらの支払いも重なり、生活は完全に立ち行かなくなり、最終的に自己破産を選択せざるを得なくなる可能性が高まります。これこそが、マイホームを失う以上に厳しい「住宅ローン破綻」です。一般的に、住宅ローンの滞納から競売までの期間はおよそ1年。最悪の状況を防ぐために、1日も早く、法律の力を使った対策を取りましょう。

どうすべきかを

思い悩んでいる間に…。

- 住宅ローンの負担増

- 益々負担が膨れ上がり、

返済が滞ってしまった…。

- マイホームの競売

- 手に入れた住まいを

競売にかけられ…。

- 自己破産の選択

- 自己破産を選択せざるを

得なくなった…。

まずは金融機関に

「リスケ」の相談をする。

それでもダメなら、

弁護士と一緒に問題解決を。

返済条件の変更(リスケ)による

生活再建を目指す。

住宅ローンが生活を圧迫している状況なら、融資を受けている金融機関に対して、「返済条件の変更(リスケ)」の相談をしてみましょう。返済額を抑えつつ、返済期間を延長してもらうリスケに応じてもらえれば、生活再建が可能になるかもしれません。

※リスケはあくまでも一時的な措置で、ローンを減額する制度ではありません。また、総支払額はリスケをすることによって増加するということに注意が必要です。

負担が解消されない場合、

問題解決は弁護士と一緒に。

リスケをしたり(リスケを断られたり)、家計を切り詰めたとしても、まだまだ住宅ローンの負担が解消されない場合には、法律の力を使って解決する方向に切り替えましょう。

せっかく手に入れたマイホームですが、将来を見すえて、弁護士と一緒に前向きな対応を検討して、生活再建を実現させましょう。

法律の力を使った

「4つの方法」で、

返せないお金の問題を

解決しましょう。

解決方法1「任意売却」で住まいを売却する。

住宅ローンの返済が不可能になった場合、金融機関と話し合って、お互いが納得できる価格で住まいを売却。今後は残ったローンだけを支払うという解決方法です。

マイホームを失うというデメリットはあるものの、生活再建を実現しやすくなります。

- 任意売却の

おもなメリット -

- マイホームを競売より高く売却でき、

ローンの残債額を減らすことができる。 - 残ったローンの返済計画に、柔軟に

対応してもらえる可能性が高くなります。 - 滞納した税金や引越し費用などが、

マイホームの売却代金から

支払われる可能性も。

- マイホームを競売より高く売却でき、

- 任意売却の

おもなデメリット -

- マイホームを失ってしまう。

- 住宅ローンの支払いが滞っていれば、

個人信用情報機関に事故情報が

記載されます。

解決方法2親族・知人に住まいを売却する。

基本的には「任意売却」と同じ方法ですが、マイホームの売却先を親族や知人にします。親族や知人にマイホームを購入してもらい、住まいを借りるという形を取ることで、今まで通りの生活を送ることができます。そして、家賃を住宅ローンより低く設定してもらうことができれば、生活再建への道筋をつけやすくなります。

- 親族・知人に売却する

おもなメリット -

- 購入者である親族・知人から、住まいを借りる形で住み続けることができます。

- 住宅ローンより低い賃料を設定して

もらうことができれば、

負担を軽減できます。

- 親族・知人に売却する

おもなデメリット -

- マイホームを失ってしまう。

- 住宅を買い取り、賃貸に出してくれる

親族・知人を見つけられる事案は少ないと

言わざるを得ません。

解決方法3「個人民事再生」の手続きを利用する。

「個人民事再生」とは、「住宅ローン以外の借金」で家計が圧迫されている場合、マイホーム以外の借金を大幅に減額し、減額された借金を原則3年以内で返済するという方法です。

「マイホームを残したい」という気持ちが強く、収入や借金の総額、今後の返済に関する一定の条件をクリアできる方にとって、ベストな選択肢となります。

- 個人民事再生の

おもなメリット -

- マイホームに住み続けることができます。

※ 住宅ローンの減額等はありません。 - 住宅ローン以外の借金を、

総額の1/5(最低100万円以上)まで

減額できます。 - 弁護士に依頼すれば、

住宅ローン以外の返済・取り立てを

すぐにストップできます。

- マイホームに住み続けることができます。

- 個人民事再生の

おもなデメリット -

- 裁判所が介入する手続きとなり、

手続きそのものが非常に複雑になります。 - 個人信用情報機関に事故情報が登録されます。

- 裁判所が介入する手続きとなり、

お金の問題に関する経験・知識が豊富な「みお」の弁護士が、

相談無料(何度でも)で、

具体的な解決方法を分かりやすくご説明します。

返せないお金の悩みは、大阪・京都・神戸の「みお」へ

法律による借金問題の解決は正当な手段。迷わずご相談ください。

お電話でのお問合せ 0120-7867-30